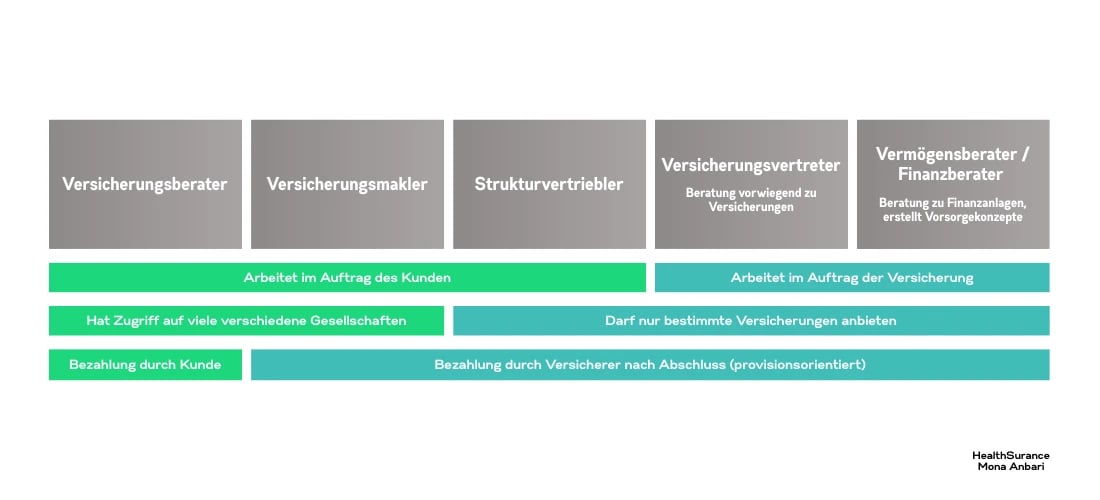

Arten von Versicherungsvermittlern

Die Wahl der passenden Versicherungs- und Finanzprodukte kann schnell überfordern - besonders für Menschen, die sich im komplexen Versicherungsmarkt nicht regelmäßig bewegen. In solchen Fällen verlässt man sich auf die Unterstützung durch einen Versicherungsexperten der durch den Angebotsdschungel führt und bei der Entscheidungsfindung hilft.

Was viele nicht wissen:

Zwischen den verschiedenen Arten von Versicherungsvermittlern gibt es erhebliche Unterschiede – etwa in der Beratung, der Produktauswahl und in der Interessenslage. Diese Unterschiede wirken sich unmittelbar darauf aus, welche Empfehlungen ausgesprochen werden und wie neutral oder unternehmensgebunden diese sind.

Nachfolgend erhalten Sie einen Überblick über die Vermittlertypen, damit Sie informiert entscheiden, mit wem Sie zusammenarbeiten möchten – und auf welcher Grundlage.

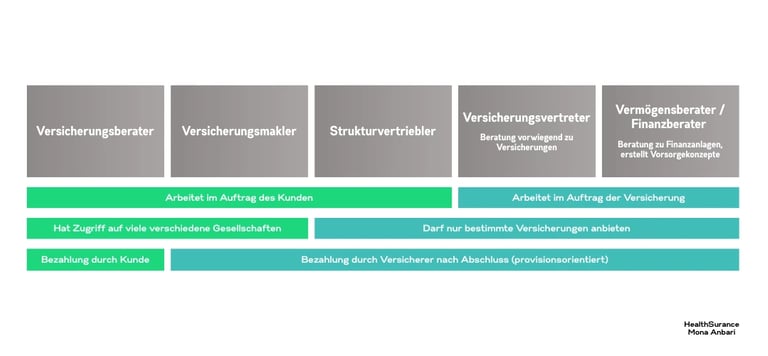

Arten von Versicherungsvermittlern

Tipp: Vermittlerstatus prüfen

Beim ersten Kontakt sind zugelassene Versicherungsvermittler gesetzlich verpflichtet, Sie über ihren Vermittlerstatus, ihre Erlaubnisnummer sowie die zuständige Aufsichtsbehörde zu informieren ("Erstinformation"). Diese Angaben helfen Ihnen, die Unabhängigkeit und Beratungsgrundlage des Vermittlers besser einzuordnen.

Sie können jederzeit selbst prüfen, ob eine gültige Zulassung vorliegt – nutzen Sie dafür das offizielle Vermittlerregister der Industrie- und Handelskammern unter 👉www.vermittlerregister.info

So schaffen Sie Transparenz und schützen sich vor unseriösen Angeboten.

Meine Erstinformation finden Sie hier.

Qualifikation und Werdegang

Der Einstieg in die Versicherungsbranche erfolgt häufig über den Quereinstieg. Viele Vermittler verfügen zunächst über keine branchenspezifische Ausbildung, sondern sammeln ihre Erfahrungen direkt im Berufsalltag. Für diesen Weg stehen spezielle Vorbereitungskurse zur Verfügung, die innerhalb von 2 bis 6 Monaten auf die erforderliche Sachkundeprüfung nach §34d GewO vorbereiten – eine gesetzliche Voraussetzung für die Vermittlung von Versicherungsprodukten.

Alternativ gibt es den klassischen Weg über eine anerkannte Berufsausbildung, etwa als Versicherungskaufmann/-frau oder Bankkaufmann/-frau. Diese Ausbildungen dauern in der Regel drei Jahre und vermitteln fundierte Kenntnisse in den Bereichen Versicherungen, Finanzen, Beratung und Recht. Zusätzlich absolvieren viele Fachkräfte im Anschluss weiterführende Qualifizierungen, beispielsweise zum Versicherungsfachwirt oder Finanzberater.

Zulassungsvoraussetzungen für Vermittler nach §34 GewO

Die Tätigkeit als Versicherungs-, Finanz- oder Immobilienvermittler unterliegt in Deutschland bestimmten gesetzlichen Anforderungen – abhängig vom jeweiligen Vermittlerstatus. Diese Anforderungen dienen dem Verbraucherschutz und stellen sicher, dass nur qualifizierte und verlässliche Vermittler am Markt tätig sind.

Sowohl Versicherungsvermittler (§34d GewO) als auch Finanzanlagenvermittler (§34f GewO) und Baufinanzierungsberater (§34i GewO) benötigen einen Sachkundenachweis (z. B. durch eine IHK-Prüfung), den Nachweis einer Berufshaftpflichtversicherung, einwandfreie persönliche und wirtschaftliche Verhältnisse sowie die Eintragung im Vermittlerregister.

Für die Tätigkeit als Honorar-Finanzanlagenberater (§34h GewO) gelten die gleichen Voraussetzungen wie bei §34f-Vermittlern. Zusätzlich müssen Honorarberater gänzlich auf Provisionsannahmen verzichten und sich ins spezielle Honorarberaterregister eintragen lassen.

Wer hingegen als Immobilienmakler (§34c GewO) arbeiten möchte, muss keine fachliche Qualifikation nachweisen, ein einwandfreies polizeiliches Führungszeugnis, geordnete Vermögensverhältnisse sowie die Beantragung der Gewerbeerlaubnis bei der zuständigen Behörde werden jedoch ebenfalls vorausgesetzt.